Documents nécessaires

1 /Le fichier paie pour les reprises effectuées sur salaire :

Le fichier de paie prend en compte uniquement les achats initiés par l’utilisateur. C’est la date de l’engagement de l’achat qui fait foi, et non celle du traitement du paiement.

Pour plus d'information, veuillez vous rendre sur l'article "Comprendre le fichier paie Betterway".

Depuis la fiche de votre bénéficiaire, accessible via la commande située en haut à droite, vous pouvez extraire le résumé de ses dépenses. Ce document vous est alors envoyé automatiquement par e-mail.

Il offre une vision complète de la situation du bénéficiaire, en apportant de la visibilité sur la consommation du budget mobilité et en permettant de comprendre les éventuelles régularisations.

Ainsi, vous y visualisez :

![]()

-

La part prise en charge par l’employeur, traduite par un impact budgétaire sur un ou plusieurs budgets mobilité, qui détermine la part couverte par l’entreprise :

-

le Forfait Mobilités Durables (FMD),

-

l’Abonnement de Transport en Commun (aboTC),

-

et/ou le crédit mobilité.

-

-

Le reste à charge, c’est-à-dire la part de la dépense non couverte par l’employeur, qui impacte le solde personnel du bénéficiaire. Les opérations sur ce solde permettent de déterminer s’il convient de procéder à une reprise (via la carte personnelle du bénéficiaire ou en paie) ou de déclencher un remboursement si la dépense a été avancée avec un moyen de paiement personnel.

-

Les opérations de régularisation associées :

- reprise sur carte,

- reprise sur paie,

- virement sur compte perso,

- versement sur paie.

Pour plus d'information, veuillez vous rendre sur l'article "Le résumé des dépenses d'un bénéficiaire".

Pour une vision globale de l’ensemble de vos bénéficiaires, vous pouvez télécharger le "rapport des prises en charge" disponible dans l’onglet Statistiques.

Pour plus d'information, veuillez vous rendre sur l'article "Statistiques".

Les relevés intègrent les flux bancaires tels qu’ils apparaissent sur le compte, souvent avec un léger décalage, généralement le lendemain ou le jour ouvré suivant, en raison du délai de traitement lié à l’acceptation bancaire de la transaction.

Par ailleurs, certains commerçants, pratiquent le fractionnement des paiements : un panier de 450 € peut ainsi donner lieu à plusieurs débits distincts, correspondant aux différentes expéditions (par exemple : 2 janvier, 4 janvier, 7 janvier). Le montant total n’apparaît donc pas immédiatement ni sous une forme consolidée.

Ce n'est donc, par exemple, pas Betterway qui facture une reprise à un bénéficiaire, mais votre entreprise qui met à disposition des fonds pour ses bénéficiaires.

Pour plus d'information, veuillez vous rendre sur l'article "Différence entre la facturation de la solution et votre compte de mobilité".

Comment rapprocher ces documents ?

Des écarts dans le rapprochement peuvent être constatés ; ceux-ci s’expliquent généralement par un décalage dans les dates d’extraction des données :

- Les fichiers de paie sont généralement extraits en amont de la clôture de paie, en fin de mois.

- Les relevés de mouvements bancaires complets du mois M sont disponibles à partir du 4ᵉ jour du mois M+1.

Pour garantir une comparaison fiable entre les deux sources, il est essentiel d’aligner les dates d’extraction des documents.

Pour tout rapprochement comptable, nous vous invitons donc à :

-

Récupérer le dernier fichier paie à la date d'extraction prévu et l'intégrer en paie (cf . article "Export")

-

Extraire le rapport des prises en charge, puis rapprocher les éléments transmis en paie avec les données du rapport.

Si l’ensemble des informations du fichier de paie, notamment les lignes ‘IMPACTPAIE’, ne sont pas correctement intégrées par votre service paie, certaines données essentielles manqueront et le calcul des régularisations pourra être faussé.

Nous vous invitons ensuite à rapprocher vos éléments en paie :

- Extraire le rapport des prises en charge des dépenses après la génération du nouveau fichier paie. (cf. article "Statistiques")

-

Filtrer ce rapport par matricule, par mois et par type de dépense.

-

Comparer les reprises sur salaire et les prises en charge indiquées dans ce rapport avec celles remontées par votre service paie.

Puis, il vous faudra concaténer les reprises sur paie avec le relevé des mouvements bancaires. Pour ce faire :

-

Téléchargez le relevé sur la période souhaitée (cf. article "Comment récupérer mon relevé ?").

- card_payout_refund → Les remboursements marchands (retour en magasin d'un article par un bénéficiaire, par exemple).

Filtrer sur les lignes correspondant à une entrée d'argent sur votre compte de mobilité, à savoir : - "company_wallet_payin" → les virements entrants (principalement vos rechargements)

- SCTR Inst → les virements de rechargement instantanés,

- personal_card_payin → les reprises sur la carte personnelle de vos bénéficiaires pour régulariser leur solde,

- beneficiary_payout_refund → Les retours de versements sur IBAN personnel n'ayant donc pas fonctionné (un virement de remboursement auprès d'un bénéficiaire qui revient sur le compte mobilité, car sa banque le refuse, par exemple),

- credit Transfer Returned → Les retours de paiement n'ayant pas fonctionné,

Pour faciliter le rapprochement entre les prises en charge et les mouvements bancaires, vous pouvez vous appuyer sur l’identifiant “Betterway_ID”, présent à la fois dans le relevé bancaire et dans le rapport des prises en charge des dépenses.

Comment utiliser le "Betterway_ID" ?

Pour vous aider dans vos rapprochements comptables et l’utilisation des différents documents Betterway, une clé d’unicité, le “Betterway_ID”, a été intégrée dans nos supports.

Vous la retrouverez à la fois dans :

-

le rapport des prises en charge,

-

le relevé des mouvements bancaires.

Nous vous recommandons d’utiliser cet identifiant unique comme point de repère commun pour effectuer le lien entre les dépenses, les prises en charge et les flux bancaires.

Exemple de rapprochement pour le compte d'un bénéficiaire :

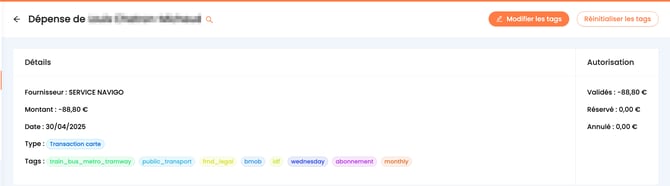

Un bénéficiaire (matricule : 522763) réalise une dépense par carte pour son abonnement NAVIGO du mois de mai de 88,80 € le 30/04. Vous pouvez constater cette dépense directement depuis la plateforme, sur le profil du bénéficiaire concerné :

Voici les étapes à suivre pour effectuer le rapprochement :

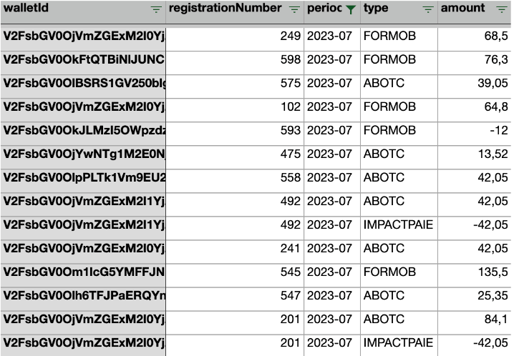

- Exporter le rapport des prises en charge, en filtrant sur le matricule du collaborateur.

![]()

Cette même ligne contient le champ referenceId, qui correspond au Betterway_ID

-

Intégrer le fichier paie du mois d’avril, qui contient :

-

les montants à déclarer en DSN (ex : 44,40 € en “abonnement de transport en commun” pour le mois d'avril),

-

l’impact paie correspondant (44,40 € à reprendre sur le bulletin de paie).

-

- Exporter le relevé des mouvements bancaires.

Cas de figure

Un bénéficiaire paie son abonnement de transport en commun RATP de 86,40 € avec sa carte de paiement Betterway, le 30/04/2024.

La plateforme va donc générer une dette de 43,20 € sur le solde du bénéficiaire.

- Directement sur la carte bancaire du bénéficiaire. L'employeur verra donc apparaître sur son relevé des mouvements bancaire un personal_card_payin, comme suit :

- Dans le cas où la reprise sur carte n'est pas possible, la plateforme va donc envoyer dans le fichier paie du 02/05 (reprenant les opérations d'avril) une ligne IMPACTPAIE afin de transmettre l'information à votre service paie qu'il faille reprendre le bénéficiaire directement sur son salaire.

L'employeur verra donc apparaître, en plus de la ligne DSN :

Un bénéficiaire n'a pas pu payer son abonnement de transport en commun RATP de 86,40 € avec sa carte de paiement Betterway. Il paye donc avec sa carte bancaire personnelle et doit donc faire une demande de remboursement exceptionnelle.

Aucune ligne IMPACTPAIE ne figurera, car aucune reprise sur paie n'est nécessaire.

Un bénéficiaire se rend en boutique et fait un achat de 40€ chez Cyclable le mercredi 30 septembre 2025 (date d'initiation du paiement indiquée dans le rapport de prise en charge).

Le mouvement de fonds associé à la dépense a lieu le lendemain, le 1er octobre 2025, sur le relevé bancaire (date de débit figurant sur le relevé des mouvements bancaires).

Le fichier paie est généré le 19 octobre 2025.

Un remboursement marchand de 30€ a lieu le 30 octobre 2025 et est acquitté le 1er novembre 2025.

Le fichier paie est extrait le 19 novembre 2025

Voici les données affichées dans les différents documents :

- Résumé des dépenses

- Fichier paie du 19 octobre

-

Résumé des dépenses après remboursement

- Relevé de mouvements bancaires

- Fichier paie du 19 novembre

Pourquoi ai-je une différence comptable malgré mon rapprochement ?

- Les mouvements/transactions bancaires ne s'arrêtent jamais sur votre compte mobilité, en effet vos bénéficiaires continuent de dépenser et d'utiliser leurs moyens de paiement, chaque jour.

Ainsi, il se peut qu’il y ait parfois un délai d'intégration expliquant la différence entre une demande de débit et une autorisation (deux semaines maximum).

Exemple : entre le moment où une demande de remboursement est émise, le moment où cette dernière est vérifiée puis validée par notre équipe opérationnelle et enfin le temps que cela arrive sur le compte du bénéficiaire.

Il peut donc y avoir un versement de X € apparaissant sur le relevé d'un mois donné, mais correspondant à une demande de remboursement antérieure.

Une différence des sommes totales peut donc être remarquée entre le fichier paie et le relevé des mouvements bancaires pour un mois précis. En effet, le fichier paie va indiquer le montant déclaré (exemple : 84,10 € d'abonnement de transport en commun), alors que le relevé des mouvements bancaires vous indiquera la prise en charge entreprise (exemple : 42,05 €). - Notre plateforme fait état des informations paie qui vous ont été envoyées, nous ne pouvons vous aider quant à la bonne intégration en paie des reprises communiquées sur le fichier.

De même, nous ne pouvons vérifier la bonne reprise desdites reprises depuis le compte bancaire les réceptionnant.

Il est donc important de bien rapprocher vos éléments en paie avant tout rapprochement comptable (cf. ci-dessus). - Notre plateforme permet à vos bénéficiaires ayant réalisé un achat en N-1 de faire leur demande de remboursement exceptionnel en N. Il est donc possible que certaines sorties d'argent du compte de mobilité soient imputées sur le mois d'une année N pour une dépense de l'année N-1.

Ce que dit la loi :

-

- Forfait Mobilité Durable / Crédit Mobilité : Le remboursement est conditionné au solde du budget à la date de l'achat et donc de l'année dernière.

- Abonnement de Transport en Commun : Un salarié dispose légalement de 3 ans pour déclarer ses abonnements de transport en commun à son employeur. En effet, l'article L3245-1 du Code du travail prévoit que "L'action en paiement ou en répétition du salaire se prescrit par trois ans à compter du jour où celui qui l'exerce a connu ou aurait dû connaître les faits lui permettant de l'exercer.". La prescription triennale prévue pour les salaires s'applique également au remboursement de frais professionnels.

NB. : Un bénéficiaire ayant quitté votre entreprise, et disposant donc d'une date de fin de période d'éligibilité renseignée sur la plateforme Betterway, peut toujours déclarer ses dépenses relatives à des abonnements de transport en commun si ces dernières concernent la période pendent laquelle il faisait partie de vos effectifs. Statistiquement, les bénéficiaires d'une entreprise déclarent leur abonnement uniquement un mois après leur départ.

-

Pour le fichier de paie, c’est la date de l’engagement de l’achat qui fait foi, c’est-à-dire le moment où l’utilisateur valide la transaction. En revanche, sur le relevé de mouvements bancaires, c’est la date d’acceptation du paiement ,correspondant au moment où le montant est effectivement débité sur le compte de mobilité ,qui est enregistrée, avec un délai de synchronisation généralement compris entre 24 et 72 heures. Ainsi, ce sont ces dates d’initiation qui sont prises en compte pour le calcul des prises en charge, et non les dates réelles de débit.

Exemple : Un bénéficiaire effectue un achat de 40 € chez Cyclable en boutique, le mercredi 3 septembre 2025 (date d’initiation du paiement indiquée dans le rapport de prise en charge).

Le mouvement de fonds correspondant apparaît sur le relevé bancaire le lendemain, le 4 septembre 2025 (date de débit figurant sur le relevé des mouvements bancaires).

Le fichier de paie est extrait le 19 septembre 2025. Voici les données affichées dans les différents documents :

-

- Résumé des dépenses

-

- Fichier paie

-

- Relevé de mouvement bancaire

- Relevé de mouvement bancaire

Pour aller plus loin dans votre rapprochement

Nous vous invitons à vous rendre sur l'article dédié aux onglets Employé-es et Statistiques pour davantage d'information. Vous y trouverez notamment un process pour déterminer ce qui fut dépensé sur l'année N-1 par bénéficiaire.